Lettera aperta ANFIT alla Presidenza del Consiglio sul Bonus 75%

Lettera aperta di ANFIT alla Presidenza del Consiglio dei Ministri a seguito del DL 212/2023 che ha stralciato i serramenti dal Bonus 75%.

Prosegue l’azione di ANFIT in risposta ai contenuti del DL 212/2023 che, dalla sera alla mattina, hanno colpito il comparto serramenti distruggendo qualsiasi forma di programmazione e organizzazione aziendale.

Tutto ciò si è andato ad aggiungere alla vicenda del DL 11/2023, detto “Blocca Cessioni”, che con le stesse tempistiche e modalità aveva eliminato gli strumenti dell’Ecobonus 50% del Bonus Ristrutturazione 50% e le relative opzioni alternative di cessione del credito e sconto in fattura per fruire dei due incentivi.

Partendo da questi due presupposti, ANFIT ha scritto una lettera aperta alla Presidenza del Consiglio dei Ministri dedicata al tema, che viene pubblicata sul Sole24Ore e sul Corriere della Sera.

Riportiamo di seguito il testo della comunicazione del Sole24Ore.

Egregio Signor Presidente del Consiglio dei Ministri

LETTERA APERTA

Bonus 75% i serramenti sono fuori: centinaia di migliaia di posti di lavoro a rischio.

In una lettera aperta la replica del Presidente dell’Associazione ANFIT, Marco Rossi, in difesa del comparto.

L’Esecutivo licenzia il 28 dicembre 2023 il testo del cosiddetto decreto-legge Superbonus, escludendo a sorpresa dall’oggi al domani, serramenti ed infissi dal Bonus Barriere Architettoniche 75%.

ANFIT non ci sta, l’Associazione Nazionale per la Tutela della Finestra Made in ltaly, si è immediatamente attivata per segnalare quella che può essere definita una decisione tale da mettere in crisi un intero settore, per questo chiede un confronto a tutto campo con le istituzioni.

“Il Decreto n. 212 dello scorso 29 dicembre 2023, all’art 3 “Revisione della disciplina sulla detrazione fiscale per l’eliminazione delle barriere architettoniche” modifica il sistema dell’art.119-ter del DL34/2020 escludendo i serramenti dall’applicazione del bonus abbattimento barriere architettoniche (bonus 75%) e limitando tale incentivo ad ascensori, rampe, scale e piattaforma elevatrici.

Occorre inoltre aggiungere che:

- il Decreto Blocca cessioni (DL 16 febbraio 2023 n. 11 convertito in Legge ad aprile 2023), ha eliminato, sempre a sorpresa, la possibilità di applicare lo sconto in fattura in relazione ai bonus ordinari con l’esclusione dell’incentivazione prevista per gli interventi di eliminazione

delle barriere architettoniche di cui appunto al citato art. 119-ter del DL 34/2020

- con la Circolare 17/E del 26 giugno 2023 l’Agenzia delle Entrate ha chiarito l’applicabilità del bonus abbattimento barriere architettoniche ai singoli interventi che rispettassero i requisiti di cui al DM 236/89 (ivi inclusi quindi gli interventi di sostituzione serramenti esterni, porte)

Chiare ed evidenti sono le motivazioni a sostegno del reinserimento del comparto serramenti nel Bonus Abbattimento Barriere Architettoniche 75%:

- il Made in Italy merita maggior tutela. Dopo le ingiustificate eliminazioni di sconto in fattura e cessione del credito dall’Ecobonus 50%, questa ulteriore immotivata stangata rischia di mettere in serio pericolo la stabilità economica di un intero settore. In ballo posti di lavoro e investimenti di un universo artigianale fatto di qualità, sicurezza, controllo e, non da ultimo, contributi interamente pagati allo Stato italiano, a differenza di quanto avverrà se ci vedremo costretti a cedere il passo alle produzioni estere.

- il Decreto stravolge la pianificazione produttiva e finanziaria del primo semestre del 2024 delle aziende del settore. Settori dell’industria del serramento si sono appena organizzati per l’applicazione del bonus abbattimento barriere architettoniche (tradizionalmente riservato ai settori di ascensori, montascale e rifacimento bagni) adeguando le linee produttive ai fini del rispetto dei requisiti tecnici di cui al citato DM 236/89 tra cui, solo per dirne alcuni, la specifica altezza di maniglia, il posizionamento dell’asta a leva, la forza applicata per l’apertura, l’altezza delle soglie, la luce netta di passaggio. Le prime vendite con l’applicazione di tale bonus ai serramenti risalgono solamente agli scorsi mesi di settembre/ottobre, successivamente, cioè, all’adeguamento delle relative produzioni.

- I volumi aggiuntivi generati, in base ai dati raccolti presso i principali istituti di credito italiani, non sono impattanti, anche in ragione dell’effetto di rallentamento determinato dai presidi di controllo applicati. Infatti, sebbene legalmente il bonus maturi per cassa, le principali Banche comprano il credito solo per competenza, richiedendo foto geolocalizzate analitiche dei lavori terminati.

Ciò detto, con riferimento all’esigenza di un ulteriore contenimento dei crediti generati da questo tipo di bonus, la stessa potrebbe essere soddisfatta con modalità diverse, senza causare al settore ingenti danni economici.

Quindi quello che si chiede in sede di conversione del DL superbonus è un reinserimento degli interventi di sostituzione dei serramenti nell’ambito di quelli che danno diritto al bonus barriere con sconto in fattura.

Al contempo, possibili strumenti di contenimento dei volumi di credito potrebbero essere:

- L’applicazione del principio di competenza ai fini dell’invio delle comunicazioni dell’opzione sconto in fattura per bonus barriere.

- Allungamento della detrazione a 10 anni.

- Riduzione dell’aliquota di detrazione dal 75% al 50%.

- Obbligo di asseverazione tecnica da parte del professionista ingegnere o architetto abilitato.

In alternativa alla revisione sopra proposta, che porterebbe ad un bonus sostenibile per la durata originariamente prevista, andrebbe almeno consentita una fase transitoria, una sorta di scivolo che permetta alle imprese di applicare il bonus con i requisiti previsti dalla vecchia normativa per ancora 6-9 mesi anziché fino alla naturale scadenza del 31.12.2024. In questo modo si consentirebbe alle stesse imprese di recuperare gli investimenti appena sostenuti.

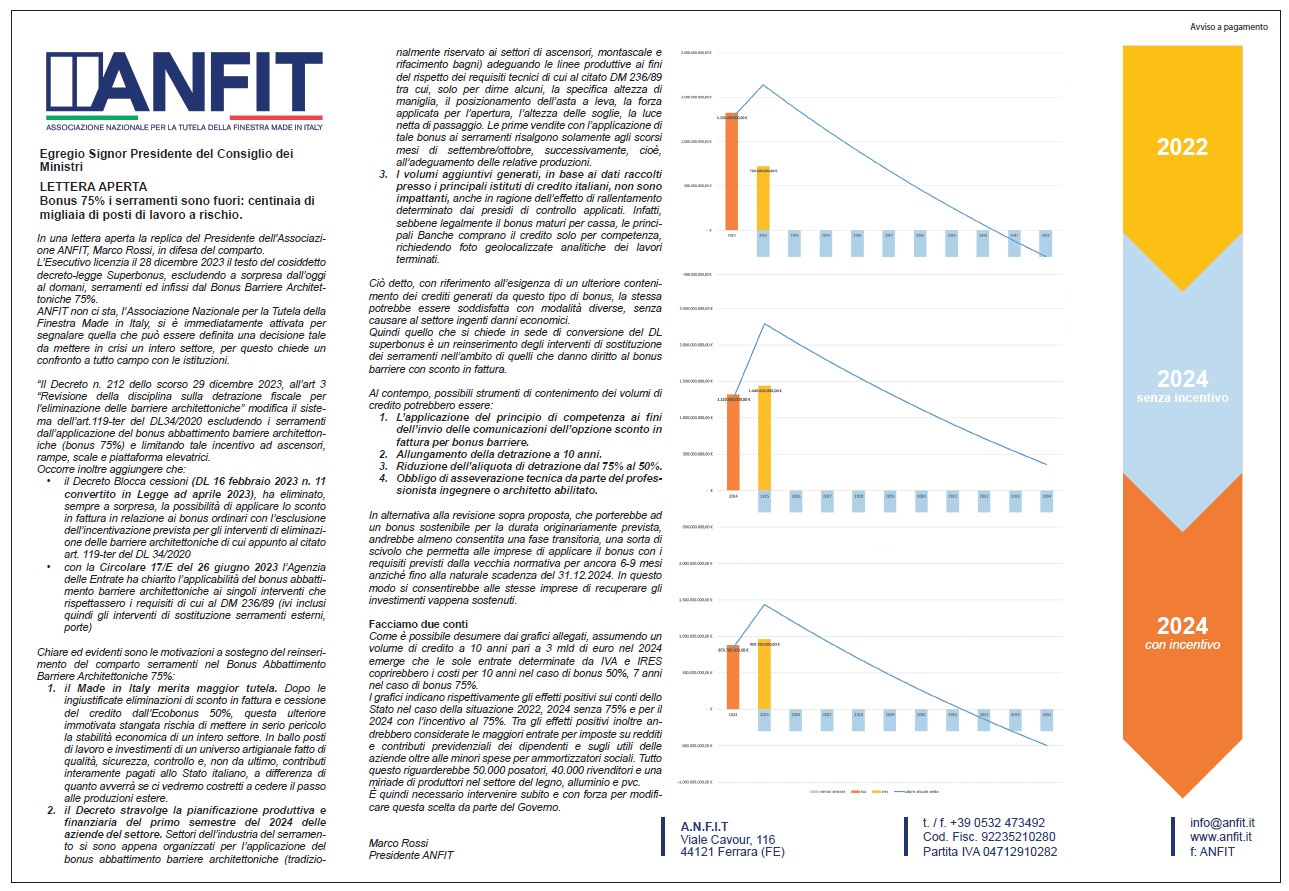

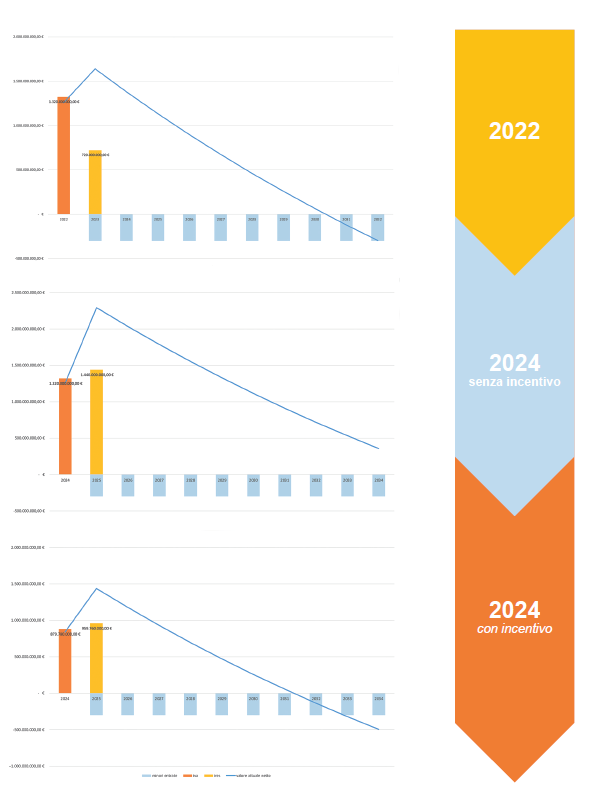

Facciamo due conti

Come è possibile desumere dai grafici allegati, assumendo un volume di credito a 10 anni pari a 3 mld di euro nel 2024 emerge che le sole entrate determinate da IVA e IRES coprirebbero i costi per 10 anni nel caso di bonus 50%, 7 anni nel caso di bonus 75%.

I grafici indicano rispettivamente gli effetti positivi sui conti dello Stato nel caso della situazione 2022, 2024 senza 75% e per il 2024 con l’incentivo al 75%. Tra gli effetti positivi inoltre andrebbero considerate le maggiori entrate per imposte su redditi e contributi previdenziali dei dipendenti e sugli utili delle aziende oltre alle minori spese per ammortizzatori sociali. Tutto questo riguarderebbe 50.000 posatori, 40.000 rivenditori e una miriade di produttori nel settore del legno, alluminio e pvc.

È quindi necessario intervenire subito e con forza per modificare questa scelta da parte del Governo.

Marco Rossi

Presidente ANFIT

Seguici su

![]()

![]()