DL 11/2023 CONVERTITO IN LEGGE: ESCLUSI DAL BLOCCO DELLA CESSIONE GLI INTERVENTI IN EDILIZIA LIBERA ANTE 16/02

Il DL 11/2023 convertito tramite la Legge 11 Aprile 2023, n° 38: nel testo è compresa l’esclusione dell’edilizia libera ante 16/02 dal blocco della cessione.

Il 16 febbraio scorso il Consiglio dei Ministri ha approvato il Decreto Legge 11/2023 recante “Misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77” e, con inusuale velocità, lo stesso giorno il documento è apparso in Gazzetta Ufficiale. Gli effetti del Decreto sono quindi entrati in vigore il giorno successivo, il 17 Febbraio.

Questo DL si è abbattuto sul settore dell’edilizia incentivata come un fulmine a ciel sereno, sia in termini di contenuti (blocco delle opzioni alterative di sconto in fattura e cessione del credito), sia di tempistiche (operatività della nuova regolamentazione a partire dal giorno successivo all’entrata in Gazzetta Ufficiale, senza alcun transitorio). Inoltre, il testo presentava vari punti grigi, ad esempio in merito alle esclusioni legate all’edilizia libera.

Tutto ciò ha causato numerose reazioni (clicca qui), richieste di modifica (clicca qui) e incontri istituzionali (clicca qui). Questi passaggi si sono svolti durante i canonici 60 giorni per la conversione del DL in legge e hanno portato a numerose proposte di emendamenti e modifiche. Tale processo si è concluso con la pubblicazione Gazzetta Ufficiale della Legge 38/2023 di conversione, con modificazioni, del decreto-legge n. 11/2023.

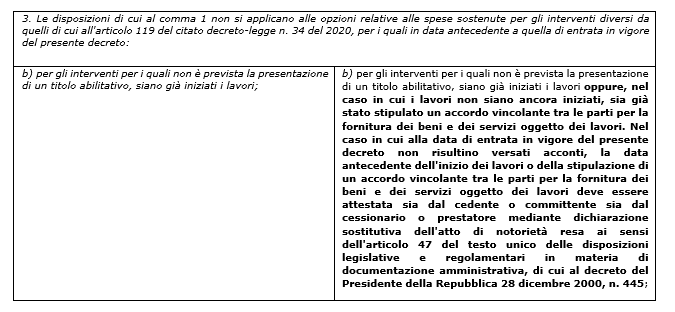

Il testo definitivo (clicca qui per scaricarlo) è passato da 3 a 7 articoli e presenta numerosi aggiustamenti rispetto a quello iniziale del DL. Tra questi, in relazione al settore dei serramenti e in particolare a quello della sostituzione incentivata tramite bonus ordinari, spicca la modifica all’articolo 2, comma 3, lettera b. Se vengono messi a confronto i due testi:

emerge chiaramente come le richieste del fronte Associativo (clicca qui) in merito alla modifica delle indicazioni in materia di edilizia libera siano state recepite dal Legislatore. Infatti, si è passati da una formulazione che faceva genericamente riferimento ai lavori “già iniziati” ad un’altra che chiarisce come tutti gli interventi in edilizia libera caratterizzati dalla presenza di “un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori” siano esclusi dal blocco degli strumenti di cessione del credito e sconto in fattura.

In questo modo sono stati tutelati gli interventi già contrattualizzati, salvaguardando sia i committenti, sia le imprese.

Chiarito ciò ed evidenziato come questa modifica sia assolutamente positiva, l’analisi ANFIT non può prescindere dall’auspicio di poter collaborare con l’esecutivo al fine di mettere mano ad un riassetto strutturale della disciplina di settore, in ottica di una razionalizzazione e stabilizzazione pluriennale degli strumenti di incentivazione.

Seguici su

![]()

![]()