Detrazioni fiscali in edilizia e corretta compilazione del bonifico parlante

Per ottenere gli incentivi fiscali legati agli interventi in edilizia è necessario pagare sempre attraverso bonifico parlante: vediamo come compilarlo.

Negli ultimi anni nei bar si sente parlare più di incentivi fiscali in edilizia che di calcio: orami tutti sono diventati esperti del rapporto tra fisco, edilizia ed energia. Ribadire che per accedere alle detrazioni è necessario compilare un bonifico parlate può quindi sembrare quasi superfluo. Nei fatti, però, spesso le modalità di compilazione di questo documento non sono sufficientemente conosciute e capita di incorrere in errori spiacevoli. Di seguito vediamo come compilare un bonifico parlate e in particolare come affrontare i casi legati alle detrazioni fiscali derivanti da Ecobonus o da Bonus Ristrutturazione.

Il bonifico parlate è strutturato in maniera tale da poter risalire con precisione ai dati del contribuente che sta effettuando la transazione. Esso può essere sviluppato attraverso modulistiche apposite sia digitalmente, sia presso le sedi fisiche di banche e uffici postali. Inoltre, il bonifico parlante deve contenere nome, cognome e codice fiscale del beneficiario delle detrazioni (che deve necessariamente coincidere con l’intestatario della fattura, ma non per forza con chi ordina il bonifico) e la Partita IVA del soggetto economico che ha messo in atto i lavori. Particolare attenzione deve essere anche dedicata alla causale, nella quale vanno riportati i precisi riferimenti di legge istitutivi della detrazione, nonché il riferimento alla fattura dei lavori, in modo da poter collegare in maniera chiara bonifico e fattura stessa.

Differenza tra Bonifico per Ecobonus e per Bonus Ristrutturazione

Le indicazioni fornite fino a ora sono valide a prescindere dalla tipologia di bonus e l’unico aspetto da precisare per cui le procedure divergono riguarda la causale.

Ecobonus e Bonus Ristrutturazione fanno riferimento a legislazioni ben distinte e, per questa ragione, la causale del bonifico parlante deve fare precisamente riferimento alla normativa relativa al bonus in questione.

Nel caso dell’Ecobonus si tratta dei commi 344-347 dell’articolo 1 della Legge 296/2006, mentre nel caso di Bonus Ristrutturazione si tratta dell’articolo 16-bis del DPR 917/1987.

Per quanto riguarda questo aspetto è utile precisare che nel caso dell’Ecobonus, essendo previste diverse aliquote di incentivazione, risulta utile esplicitare la percentuale prevista per l’intervento in questione.

Il caso delle comproprietà e delle parti comuni dei condomini

I bonifici parlanti possono essere riferiti a interventi effettuati su immobili in comproprietà o su parti comuni di un condominio. Nel primo caso è necessario riportate codice fiscale, il nome e il cognome di tutti i proprietari che desiderano usufruire della detrazione, mentre nel secondo è necessario riportare i dati dell’amministratore e il codice fiscale dell’edificio soggetto a interventi di ristrutturazione o in alternativa quello dell’inquilino che effettua il pagamento del bonifico.

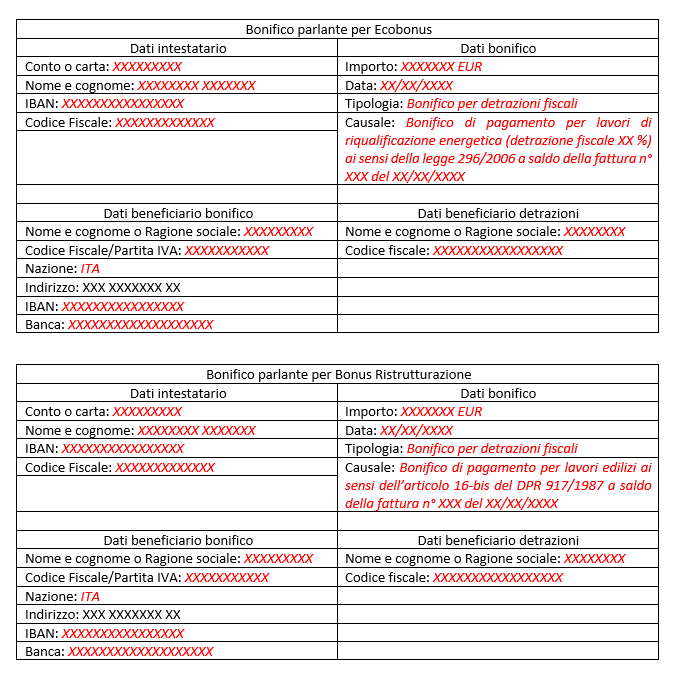

Un esempio di bonifico per Ecobonus e per Bonus Ristrutturazione

Posto che ogni istituto ha il suo format, di seguito due esempi di bonifici parlanti contenenti tutti i dati necessari in relazione ai due bonus di interesse:

Ora che sai come sviluppare il bonifico, valuta di affidarti a un’azienda in grado di offrirti la cessione del credito/sconto in fattura. Clicca qui per approfondire!

Seguici su

![]()

![]()