La Legge di Bilancio per il 2020 ha comportato molte ricadute sul mondo dell’edilizia. facciate

Al suo interno erano presenti provvedimenti in materia di sconto diretto in fattura del credito derivante dall’Ecobonus, il rinnovo (con alcune correzioni) degli incentivi legati alla ristrutturazione e all’efficientamento energetico in scadenza 31/12/2019 e il nuovo “Bonus Facciate”.

Tale provvedimento ha fatto molto parlare di sè nell’ambito delle aziende e delle associazioni afferenti all’involucro edilizio, riscuotendo da subito molti consensi, ma anche prese di posizione fortemente negative. I primi erano legati alla spinta che che un Bonus così generoso poteva dare a molti interventi in facciata, mentre i secondi derivavano dall’accusa che questo strumento mettesse in secondo piani gli aspetti legati all’efficientamento del patrimonio edilizio italiano, in favore di un miglioramento estetico sostanzialmente effimero.

Negli ultimi mesi del 20219 ne abbiamo seguito con attenzione l’iter di sviluppo e di approvazione, dandone conto in diversi articoli (clicca qui e qui). In quei momenti molti aspetti del Bonus Facciate non erano del tutto chiari, ma oggi si può dire che esso è compiutamente definito.

A tal scopo ha avuto grande importanza la pubblicazione della Circolare dell’Agenzia delle Entrate 2/2020 e delle relativa Guida. Questi due strumenti hanno chiarito vari aspetti che nella Legge di Bilancio erano rimasti sospesi (imposte da cui detrarre il bonus, tipologie di interventi, etc.) rendendo il quadro molto più chiaro. Su alcuni aspetti rimangono tutt’ora dei dubbi interpretativi, come evidenziato nell’articolo, ma la maggior parte dei temi sono stati caratterizzati in maniera efficace.

Di seguito andiamo a presentare tutti gli aspetti del Bonus Facciate, partendo dalla sua introduzione in Legge di Bilancio 2020, passando per chi può richiederlo, per quali tipologie di interventi e per quali tipologie di edifici, fino alla caratterizzazione degli aspetti legati all’efficienza energetica cui il Bonus fa riferimento per alcune tipologie specifiche di interventi.

Bonus Facciate e Legge di Bilancio

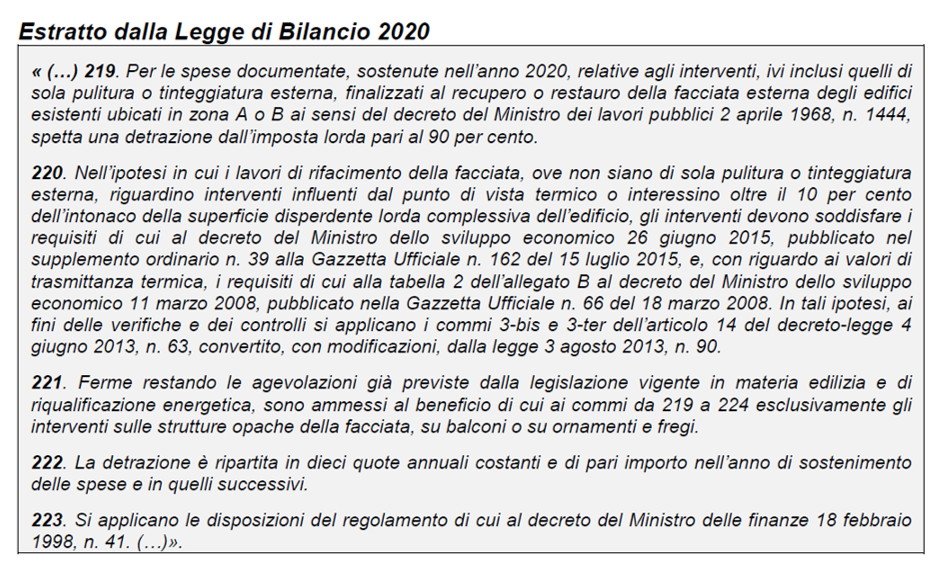

Il Bonus Facciate è uno sgravio fiscale introdotto dal Governo in sede di legge di Bilancio per il 2020 (commi 219-223 Legge 160/2019) con lo scopo di migliorare l’estetica degli edifici presenti nelle città italiane.

Tra le varie caratteristiche di questo nuovo strumento, due hanno attirato l’attenzione in modo particolare di addetti ai lavori (e non):

- L’elevata soglia di detrazione per gli interventi, pari al 90%;

- L’assenza di una soglia di spesa massima incentivabile per l’intervento (tipicamente sempre presente in relazione agli altri bonus legati al mondo dell’edilizia).

Questi due aspetti rivestono grande importanza, ma per capire le caratteristiche e la fruibilità del Bonus è necessario approfondirne e analizzarne i vari aspetti che lo caratterizzano.

Figure che possono fruire del Bonus Facciate

La detrazione introdotta dal Bonus Facciate può essere fruita da parte di persone fisiche, professionisti non forfettari, enti pubblici e privati non commerciali e società. L’essere proprietario dell’immobile non costituisce una condizione necessaria, in quanto è sufficiente che esso sia in possesso del soggetto che effettua i lavori e paga le spese. Possono quindi beneficiare della detrazione:

- Proprietario o nudo proprietario;

- Titolare di un diritto reale di godimento (usufrutto o diritto d’uso);

- Inquilino;

- Comandatario;

- Soci di società semplici o cooperative;

- Imprenditori individuali.

A queste figure si aggiungono:

- Familiare convivente del proprietario o del detentore dell’edificio;

- Il componente dell’unione civile;

- Il coniuge separato assegnatario dell’immobile intestato all’altro coniuge;

- Il convivente more uxorio, non proprietario dell’edificio né titolare di un contratto di comodato.

Orizzonte temporale entro cui i lavori devono essere effettuati per poter richiedere il Bonus Facciate

Il Bonus Facciate è in vigore dal primo Gennaio 2020 al 31 Dicembre 2020.

La detrazione Irpef o Ires si riferisce alle spese sostenute nel 2020 o, per i soggetti con periodo d’imposta non coincidente con l’anno solare, nel periodo di imposta in corso alla data del 31 Dicembre 2020.

Nel caso di enti non commerciali e persone fisiche, compresi gli esercenti di arti e professioni, la determinazione del periodo di riferimento avviene sulla base del criterio di cassa, quindi fa fede la data dell’effettivo pagamento.

Nel caso di imprese individuali, società ed enti commerciali, la determinazione del periodo di riferimento avviene sulla base del criterio di competenza, quindi fa fede la data in cui la spesa viene registrata nella contabilità dell’impresa.

Nel caso dei condomini, fa fede la data del bonifico effettuato, a prescindere dalla data di versamento della rata condominiale da parte del singolo condomino.

Tutto ciò salvo prolungamenti successivi della misura, eventualmente introdotti da altri provvedimenti di Legge.

Orizzonte temporale per la fruizione del Bonus Facciate

La detrazione d’imposta derivante dal Bonus Facciate deve essere ripartita in 10 quote annuali di pari importo. L’importo annuale che non trova capienza nell’imposta lorda di ciascun periodo d’imposta non può essere utilizzato in diminuzione dell’imposta dei periodi successivi o chiesto a rimborso.

Modalità tecniche di pagamento e di inserimento del Bonus nella dichiarazione dei redditi

I beneficiari della detrazione devono indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile ed effettuare i pagamenti delle spese da portare in detrazione tramite bonifici “parlanti”, ovvero in cui nella causale è indicata il codice fiscale del beneficiario della detrazione e in numero di partita iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico. A riguardo è utilizzabile la stessa tipologia di bonifico predisposto da banche e poste per il pagamento delle spese che danno diritto a detrazione per il recupero del patrimonio edilizio o per la riqualificazione energetica degli edifici.

Per tutti gli altri adempimenti procedurali il riferimento è dato dal Decreto 41/1998.

Cessione del credito e sconto in fattura

La fruizione del Bonus Facciate non può avvenire attraverso gli strumenti della cessione del credito o dello sconto in fattura.

Campo di applicazione del Bonus: interventi inclusi ed esclusi

I lavori che rientrano nel campo di applicazione di questo strumento, fatte salve le limitazioni successivamente definite, sono:

- Interventi sulle strutture opache della facciata;

- Lavori su balconi, fregi e marmi;

- Pulitura della facciata;

- Tinteggiatura esterna dell’edificio.

La detrazione si applica anche alle spese sostenute per l’acquisto di materiale, per la ponteggiatura, per lo smaltimento rifiuti, per la progettazione degli interventi e per le atre eventuali prestazioni tecniche connesse (perizie, sopralluoghi, APE), per gli interventi su pluviali, grondaie, parapetti, cornicioni e impianti che insistono sulla parete opaca della facciata. Inoltre sono detraibili i costi e imposte collegate all’intervento, come IVA, imposta di bollo, tassa occupazione suolo pubblico e tassa sulla richiesta del titolo abitativo.

Nel caso di lavori sulle facciate esterne che abbiano un’incidenza anche dal punto di vista energetico o che interessino più del 10% dell’intonaco della superficie disperdente lorda dell’edificio, è presente una specifica regolamentazione che tiene conto delle prescrizioni in materia di efficienza energetica e che viene presentata in un capitolo appositamente dedicato.

Sono esclusi gli interventi sugli elementi trasparenti (sostituzione finestre) e quelli relativi a portoni e cancelli.

Limitazione del campo di applicazione: edificio esistente

I lavori, per poter accedere all’incentivazione, devono avvenire esclusivamente in relazione a edifici esistenti. Non rientrano in questo contesto interventi collegati a demolizione e ricostruzione (a differenza di altri bonus legati al mondo dell’edilizia).

Limitazione del campo di applicazione: ubicazione dell’edificio

Come detto, lo scopo di questo strumento è duplice, da una parte dare una spinta al comparto dell’edilizia, dall’altra contribuire a rendere esteticamente più gradevoli gli edifici che compongono il tessuto urbano italiano. In ragione di questo secondo aspetto, il Legislatore ha inserito dei vincoli legati all’ubicazione degli edifici oggetto di intervento. Sono ammessi all’incentivazione prevista dal Bonus Facciate solo gli edifici ubicati in zona A o B, come individuate dall’articolo 2 del Decreto 1444/1968 del Ministero dei lavori pubblici. Tale provvedimento suddivide il Paese in 6 zone territoriali omogenee (A-B-C-D-E-F) caratterizzate da vincoli di tipo “ricognitivo”, “conformativo” e “urbanistico”. In particolare le due zone di interesse per l’applicazione del bonus facciate sono definite nel modo seguente:

- Zona A, centro storico-edilizia storica: parti del territorio interessate da aglomerati urbani che rivestano carattere storico, artistico e di particolare pregio ambientale o da porzioni di esse, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli ambienti stessi. Le destinazioni d’uso ricomprese in questa zona sono quelle di tipo residenziale, terziaria, commerciale, direzionale, ricettiva, culturale, professionale e artigianale non nociva o molesta;

- Zona B: parti del territorio parzialmente o totalmente edificate, diverse dalla zona A. Si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (1/8) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore a 1,5 mc/mq. Le destinazioni d’uso ricomprese in questa zona sono quelle di tipo residenziale, commerciale, artigianale, ricettiva e di servizio, studi professionali, uffici e autorimesse.

Tale definizione consente di fare una importante considerazione: il bonus non discrimina in base alla tipologia di edificio, ma in base al fatto che esso sia o meno isolato. Potranno accedere a incentivo tutti i tipi di edifici (a prescindere dalla categoria catastale compresi quelli strumentali), purchè non siano isolati. ricadenti in zona A e B, quindi Ciò significa che, sono esclusi dal campo di applicazione di questo strumento, gli edifici isolati.

In relazione all’ubicazione degli edifici è poi necessario fare un’altra precisazione: alcuni comuni hanno adottato modalità di classificazione differenti da quelle definite dal Decreto 1444/1968. In tali casi potranno accedere al Bonus Facciate gli edifici aventi caratteristiche di ubicazione analoghe a quelle stabilite dal Decreto, a prescindere dalla metodologia di classificazione adottata dal Comune in questione.

In ogni caso, per verificare la zona di riferimento di un edificio è sufficiente rivolgersi al Comune in cui esso è sito e richiedere il “Piano di Governo del Territorio”, in cui tale informazione è necessariamente presente. Sulla base di esso viene redatta una apposita certificazione urbanistica che attesta l’ubicazione dell’edificio.

Limitazione del campo di applicazione: definizione e caratteristiche delle facciate esterne

Il comma 219 della Legge di Bilancio che ha introdotto lo strumento del Bonus Facciate parla di “interventi ….. finalizzati al recupero o restauro della facciata esterna degli edifici”. Risulta quindi fondamentale chiarire che cosa si intenda per facciata esterna di un edificio. A riguardo si può fare riferimento a una precisazione pubblicata dall’Agenzia delle Entrate, che stabilisce come il Bonus Facciate si applichi “sull’involucro esterno visibile dell’edificio, vale a dire sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno). La detrazione, invece, non spetta per gli interventi effettuati sulle facciate interne dell’edificio, fatte salve quelle visibili dalla strada o dal suolo ad uso pubblico. Sono quindi escluse le facciate confinanti con chiostrine, cavedi, cortili e spazi interni.” Per quanto tale definizione sia abbastanza dettagliata, lascia degli spazi interpretativi. In particolare non è chiaro come si debbano trattare le facciate parzialmente visibili: applicando letteralmente le indicazioni riportate, si dovrebbe far riferimento al Bonus Facciate per la porzione di facciata visibile e ad altro bonus per la restante parte. Ciò risulta poco logico, ma a oggi sembra la soluzione più aderente alle indicazioni presenti.

Interventi sulle facciate esterna che influenzano il comportamento energetico

Nel paragrafo dedicato al campo di applicazione del Bonus, si è anticipato che nel caso gli interventi in facciata comportino effetti in ambito energetico, è necessario rispettare una diversa procedura. Gli interventi che rientrano in questa categoria sono sostanzialmente due:

- interventi che influenzano l’edificio dal punto di vista termico, cioè che modificano le caratteristiche termo-fisiche dei componenti dell’involucro dell’edificio che hanno un impatto sulla prestazione energetica (es. cappotto, isolamento termico delle pareti opache);

- interventi che interessano più del 10% dell’intonaco della superficie disperdente lorda complessiva dello stesso, ovvero la superficie che delimita il volume climatizzato rispetto all’esterno, al terreno, ad ambienti a diversa temperatura o ambienti non dotati di impianto di climatizzazione.

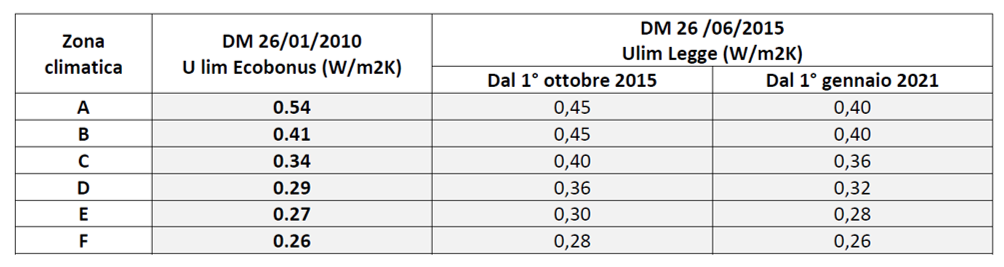

In tali casi la Legge 160/2019 stabilisce che gli interventi devono soddisfare i requisiti del Decreto MISE 26 giugno 2015 in funzione della tipologia e del livello di intervento e, in termini di trasmittanza termica, quelli fissati alla Tabella 2 del Decreto del MISE dell’11 marzo 2008, come aggiornato dal Decreto MISE 26 gennaio 2010.

Combinando le prescrizioni del DM 26/06/2015 e quelle del DM 26/01/2010 si ottengono le seguenti limitazioni, variabili con l’incidenza dell’intervento a livello energetico:

- RISTRUTTURAZIONE IMPORTANTE DI 1 LIVELLO: intervento su più del 50% della superficie disperdente e contemporanea ristrutturazione dell’impianto.

Si devono rispettare:

– Tutti i requisiti previsti per le ristrutturazioni importanti di primo livello

– Per le trasmittanze delle superfici opache verticali su cui si interviene va verificato il rispetto delle trasmittanze previste nella tabella per il DM 26/01/2010

- RISTRUTTURAZIONE IMPORTANTE DI 2 LIVELLO: intervento su più del 25% della superficie disperdente

Si devono rispettare:

– Tutti i requisiti previsti per le ristrutturazioni importanti di secondo livello tra cui le trasmittanze termiche limite e il coefficiente di scambio termico H’t

– Per le trasmittanze delle superfici opache verticali su cui si interviene va verificato il rispetto delle trasmittanze previste nella tabella per il DM 26/01/2010 ove queste siano più restrittive rispetto a quelle previste per legge, in caso contrario valgono i limiti più restrittivi.

- RIQUALIFICAZIONE ENERGETICA: intervento su meno del 25% della superficie disperdente

Si devono rispettare:

– Tutti i requisiti previsti per le riqualificazioni energetiche tra cui le trasmittanze termiche limite

– Per le trasmittanze delle superfici opache verticali su cui si interviene va verificato il rispetto delle trasmittanze previste nella tabella per il DM 26/01/2010 ove queste siano più restrittive rispetto a quelle previste per legge, in caso contrario valgono i limiti più restrittivi.

In questi casi, inoltre, per poter usufruire della detrazione, sarà necessario essere in possesso di una asseverazione redatta da un tecnico abilitato che certifichi la corrispondenza degli interventi effettuasti ai requisiti tecnici previsti per essi e l’attestato di prestazione energetica (APE), relativo a ciascuna unità immobiliare coinvolta nei lavori e redatto da un tecnico non coinvolto nei lavori.

Sarà poi necessario trasmettere a ENEA, entro 90 giorni dalla fine dei lavori, una scheda descrittiva dell’intervento in cui siano indicati i dati identificativi dell’edificio e di chi ha sostenuto le spese, il risparmio annuo che ne è conseguito, il costo dell’intervento e l’importo utilizzato per il calcolo della detrazione.

Calcolo della superficie degli interventi

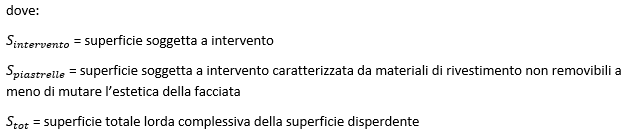

Sulla base di quanto specificato nel paragrafo precedente, risulta evidente che il primo passo da mettere in campo per capire se un intervento ha incidenza in termini energetici consista nel capire se esso ha un impatto maggiore o minore del 10% stabilito dalla Legge. Il metodo di calcolo per determinare ciò è stato frutto di aspro dibattito, ma la circolare dell’AdE in merito (2/E/2020) ha stabilito due punti cardine:

- Il calcolo di tale percentuale deve avvenire tenendo conto del totale della superficie complessiva disperdente (e non del totale della superficie disperdente intonacata, come poteva sembrare in precedenza);

- Nell’ambito della determinazione di tale percentuale non si deve tenere conto di eventuali porzioni di facciata caratterizzata da materiali che non rendono possibile gli interventi termicamente influenti, se non mutando completamente l’aspetto dell’edificio.

Mentre la prima precisazione è logica e pone rimedio a una formulazione iniziale del testo poco chiara, la seconda ha lasciato varie perplessità. Essa, infatti, implica che la quantità da confrontare con il valore limite di 10% vada calcolata nel modo seguente:

Tale formulazione non è in linea con quanto stabilito a riguardo dal DM 26/06/2015, che, senza riguardi per piastrelle o altri materiali di ricopertura, stabilisce semplicemente che la quantità da confrontare con il valore limite di 10% sia data dal rapporto tra la superficie soggetta a intervento e la superficie totale lorda complessiva della superficie disperdente.

A riguardo sono auspicabili ulteriori chiarimenti in futuro.

Ulteriori approfondimenti ufficiali

In caso di ulteriori dubbi, potete consultare i tre documenti ufficiali che caratterizzano il Bonus Facciate cliccando sui seguenti link:

– Legge di Bilancio per il 2020;

– Circolare dell’Agenzia delle Entrate 2/2020;

– Guida dell’Agenzia delle Entrate al BonusFacciate.

Seguici su

![]()

![]()