Beni significativi, IVA agevolata e serramenti: come funziona?

Analisi in materia di beni significativi e IVA agevolata in relazione al settore dei serramenti e dei relativi accessori.

La corretta attribuzione delle aliquote IVA nell’ambito delle fatture relative a prodotti e servizi del settore serramenti è spesso causa di dubbi e incertezze. Di seguito illustriamo gli aspetti più importanti in merito, analizzando i documenti più rilevanti in materia: la Legge 488/1999, la Legge 457/1978, il DPR 633/1972, il Decreto del Ministero delle Finanze 21/12/1999, la Legge 2017/2017 e la Circolare 15/E/2018 dell’Agenzia delle Entrate.

La complessità della materia discende dalla Legge 488/1999: essa ha introdotto, attraverso l’art. 7, comma 1, lett. b), la possibilità di far riferimento a un’aliquota IVA ridotta (10%), in luogo di quella ordinaria (attualmente 22%), in relazione alle prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio di cui all’articolo 31, primo comma, lettere a), b), c) e d), della legge 5 agosto 1978, n. 457 su immobili a prevalente destinazione abitativa. Tutto ciò fermo restando le disposizioni più favorevoli di cui all’articolo 10 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e delle tabelle ad esso allegate.

Inoltre la Legge 488/1999 ha rimandato l’individuazione dei beni che costituiscono una parte significativa del valore delle forniture effettuate nell’ambito delle prestazioni di cui alla presente lettera, ai quali l’aliquota ridotta si applica fino a concorrenza del valore complessivo della prestazione relativa all’intervento di recupero, al netto del valore dei predetti beni, a un successivo decreto del Ministero delle Finanze.

Per prima cosa, quindi, vediamo di indagare i due riferimenti citati dall’articolo 7: il DPR 633/1972 e il Decreto del Ministero delle Finanze.

Il DPR 633/1972 è il decreto istitutivo dell’Imposta sul Valore Aggiunto. Esso, attraverso il comma 127-terdecies della tabella A, parte III, attribuisce l’aliquota IVA al 10% ai beni, escluse le materie prime e semilavorate, forniti per la realizzazione degli interventi di recupero di cui all’art. 31 della legge 5 agosto 1978, n. 457, esclusi quelli di cui alle lettere a) e b) del primo comma dello stesso articolo. Passando di decreto in decreto e riprendendo nuovamente il 457/1978 (poi rifuso nel Testo Unico dell’Edilizia di cui al DPR 380/2001), le indicazioni del DPR 633/1972 si possono tradurre nel seguente modo: i beni forniti per la realizzazione di interventi di restauro e risanamento conservativo e ristrutturazione sono soggetti ad aliquota IVA del 10%.

Passiamo, quindi, al suddetto Decreto del Ministero delle Finanze. Esso è stato emanato il 29 dicembre 1999 e ha stabilito che sono soggette all’imposta sul valore aggiunto con l’aliquota del 10 per cento le cessioni dei seguenti beni che costituiscono una parte significativa del valore delle forniture effettuate nell’ambito delle prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio di cui all’art. 31, primo comma, lettere a), b), c) e d), della legge 5 agosto 1978, n. 457, realizzati su fabbricati a prevalente destinazione abitativa privata:

- ascensori e montacarichi;

- infissi esterni ed interni;

- caldaie;

- video citofoni;

- apparecchiature di condizionamento e riciclo dell’aria;

- sanitari e rubinetterie da bagno;

- impianti di sicurezza.

Tenendo conto che l’indicazione in merito all’art. 31, primo comma, lettere a), b), c) e d), della legge 5 agosto 1978, n. 457 (successivamente rifuso nell’art. 3, primo comma, lett. a) e b) del Testo Unico dell’Edilizia di cui al d.P.R. 6 giugno 2001, n. 380) si traduce in interventi di manutenzione ordinaria, straordinaria, restauro e risanamento conservativo e ristrutturazione, il combinato disposto dei due decreti di fine 1999 ha definito, seppur sommariamente, per quali prodotti (29/12/1999) e per quali tipologie di interventi (Legge 488/1999) sia possibile attivare l’IVA ridotta.

Tali indicazioni sono però risultate fin da subito incomplete e hanno richiesto numerose ulteriori precisazioni nei 20 anni successivi.

Il comma 19 dell’articolo 1 della Legge 207/2017 ha stabilito che le indicazioni dei due decreti di fine 1999 si interpretano nel senso che l’individuazione dei beni che costituiscono una parte significativa del valore delle forniture effettuate nell’ambito delle prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio e delle parti staccate si effettua in base all’autonomia funzionale delle parti rispetto al manufatto principale, come individuato nel citato decreto ministeriale; come valore dei predetti beni deve essere assunto quello risultante dall’accordo contrattuale stipulato dalle parti contraenti, che deve tenere conto solo di tutti gli oneri che concorrono alla produzione dei beni stessi e, dunque, sia delle materie prime che della manodopera impiegata per la produzione degli stessi e che, comunque, non puo’ essere inferiore al prezzo di acquisto dei beni stessi. La fattura emessa ai sensi dell’articolo 21 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dal prestatore che realizza l’intervento di recupero agevolato deve indicare, oltre al servizio che costituisce l’oggetto della prestazione, anche i beni di valore significativo, individuati con il predetto decreto del Ministro delle finanze 29 dicembre 1999, che sono forniti nell’ambito dell’intervento stesso. Sono fatti salvi i comportamenti difformi tenuti fino alla data di entrata in vigore della presente legge. Non si fa luogo al rimborso dell’imposta sul valore aggiunto applicata sulle operazioni effettuate.

In sostanza questo documento ha precisato il campo di applicazione dei due decreti del 1999, senza però scendere sufficientemente nel dettaglio per poter chiarire agli operatori il modo corretto di trattare i diversi beni coinvolti nelle forniture.

Per porre rimedio a tale situazione l’Agenzia delle Entrate ha quindi emanato la Circolare 15/E del 2018, avente per oggetto proprio La disciplina dei beni significativi alla luce della norma di interpretazione autentica dell’articolo 7, comma 1, lettera b), della legge 23 dicembre 1999, n. 488, introdotta dall’articolo 1, comma 19, della legge 27 dicembre 2017, n. 205.

Questo testo ha finalmente fatto chiarezza, in particolare in relazione al settore dei serramenti, trattando specificatamente i casi di tapparelle, scuri, veneziane, grate di sicurezza e inferiate.

La Circolare ha stabilito che tali prodotti sono funzionalmente autonome rispetto agli infissi e perciò il loro valore è soggetto a IVA agevolata al 10 %. In caso di sostituzione combinata di infissi e chiusure è inoltre precisato che gli infissi (i.e. beni significativi) sono interamente soggetti ad IVA con aliquota del 10 per cento solo se il loro valore non supera la metà del valore dell’intera prestazione (ivi compreso, come precisato, il valore delle tapparelle). L’eventuale eccedenza di valore degli infissi resta, quindi, soggetto ad IVA con aliquota ordinaria.

Per completezza risulta, infine, importante citare anche la Circolare 25/E/2015, sempre dell’Agenzia delle Entrate, che ha precisato quanto indicato dal DPR 633/1972, ovvero che materie prime, semilavorati e beni accessori necessari per la posa (ferramenta, viti, minuterie, ecc.) non rientrano nella definizione di beni significativi e sono quindi anch’essi soggetti all’aliquota ridotta del 10%.

A questo punto ricapitoliamo sintetizziamo tutto: ipotizzando di operare sostituzione di infissi in contesto abitativo, l’IVA da imputare ai serramenti, che risultano rientrare nella categoria dei beni significativi, è del 22% in caso si operi in contesto di manutenzione ordinaria e straordinaria, del 10% nel caso si operi in contesto di restauro, risanamento e ristrutturazione. Per quanto riguarda le prestazioni e i beni non significativi, invece, l’aliquota è del 10%. Tutto ciò con una postilla: l’aliquota ridotta del 10% si applica anche al valore dei beni significativi fino a concorrenza del valore della prestazione a essi relativa (condizione verificabile solo in caso di contratti di fornitura e posa).

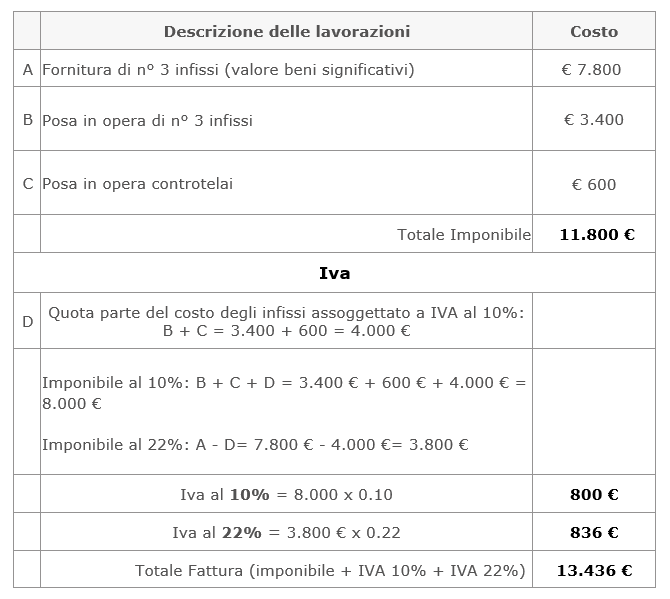

In conclusione, e cercando di chiarire ulteriormente una legislazione vergognosamente ingarbugliata, riportiamo un esempio numerico di quanto analizzato:

Seguici su

![]()

![]()