Circolare 13/E AdE: plusvalenza da immobili oggetto di Superbonus

L’ AdE ha pubblicato la Circolare 13/E sulla gestione della tassazione sulla plusvalenza da compravendita immobili oggetto di Superbonus.

La Legge di Bilancio 2024, operando una serie di modifiche al TUIR, ha previsto un regime di tassazione dedicato alle eventuali plusvalenze derivanti dalla vendita di immobili oggetto di Superbonus (clicca qui).

Il 13 giugno scorso l’Agenzia delle Entrate ha pubblicato la Circolare 13/E (clicca qui per scaricarla), che fornisce istruzioni operative ai propri uffici territoriali di modo di garantire uniformità in merito all’applicazione di tali disposizioni.

Nel testo della Circolare il Fisco ricapitola i contenuti dei commi 64-67 (e 86) della Legge di Bilancio 2024 dedicati a questo tema, declinandone gli effetti pratici.

Vengono affrontate per prime le modifiche introdotte dal comma 64 dell’articolo 1 della Legge di Bilancio, ovvero quelle che impattano sull’articolo 67 del TUIR, con particolare riferimento a 2 aspetti:

- il fatto che le plusvalenze realizzate a seguito della vendita di immobili oggetto di interventi agevolati tramite il Superbonus che si siano conclusi entro i 10 anni dalla vendita siano ricondotte alla fattispecie dei redditi diversi, ossia alle fonti di guadagno che non rientrano nelle categorie tradizionali dei redditi da lavoro dipendente o autonomo. Tutto ciò fatte salve abitazioni principali e immobili ereditati e a prescindere dalla percentuale di incentivazione applicata, dalle modalità di fruizione della stessa e dal fatto che gli interventi rientrassero nella categoria trainanti o trainati. Ciò significa che ai fini della verifica della sussistenza del presupposto impositivo è sufficiente che siano stati effettuati interventi ammessi al Superbonus sulle parti comuni dell’edificio di cui fa parte l’unità immobiliare, senza aver effettuato necessariamente interventi nella singola unità immobiliare.

- Il fatto che la previsione dell’articolo 67, comma 1, lettera b), del TUIR – secondo cui costituiscono plusvalenze imponibili, tra le altre, quelle «realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni» – si applica solo alle ipotesi diverse da quelle descritte al punto precedente.

È inoltre esplicitamente precisato che tale disciplina si applica esclusivamente in relazione alla prima compravendita dell’immobile – all’atto della quale i lavori si siano conclusi da non più di dieci anni – e non anche alle eventuali successive cessioni dello stesso.

Segue l’analisi delle modifiche che impattano sull’articolo 68 del TUIR, con particolare riferimento alla caratterizzazione del concetto di plusvalenza. Esso, in relazione alla casistica sopra descritta, viene definito come la “differenza tra i corrispettivi percepiti nel periodo d’imposta e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di «ogni altro costo inerente al bene medesimo»; per gli immobili acquisiti per donazione si assume come prezzo di acquisto o costo di costruzione quello sostenuto dal donante”.

In altre parole, il concetto di plusvalenza corrispondente alla lettera b-bis) viene equiparato, sotto questo aspetto, a quello caratterizzato tramite la lettera b) del comma 1 dell’articolo 67 del TUIR.

D’altra parte, ai fini della determinazione del “costo inerente al bene”, viene introdotta una disciplina dedicata.

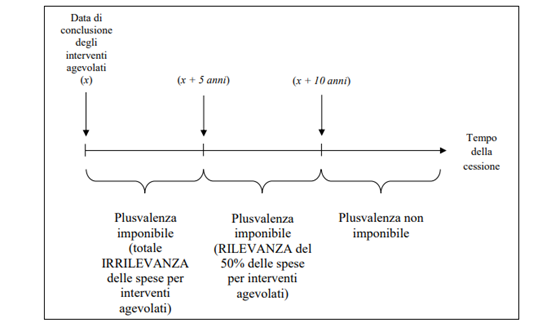

A riguardo, la norma prevede due diverse ipotesi di calcolo, a seconda che tra la data di conclusione degli interventi agevolati tramite Superbonus e la data di cessione dell’immobile siano trascorsi:

- non più di cinque anni;

- più di cinque anni.

Nel primo caso è previsto che non si tenga conto delle spese relative agli interventi ammessi al Superbonus nel caso in cui l’incentivo fosse pari al 110% della spesa e sia stato fruito tramite sconto in fattura e/o cessione del credito. Ciò significa che in tale casistica le spese in questione non possono essere riconosciute a incremento del prezzo di acquisto (o costo di costruzione) dell’immobile. Inoltre, tale formulazione comporta che se la fruizione è avvenuta tramite la modalità in detrazione, si ha l’irrilevanza delle spese relative agli interventi agevolati in relazione al calcolo della plusvalenza.

Nel secondo caso, ovvero se tra la conclusione degli interventi agevolati e la cessione dell’immobile oggetto degli interventi siano trascorsi più di cinque anni, si sia fruito dell’incentivo nella misura del 110 per cento e siano state esercitate le opzioni per lo sconto in fattura o per la cessione del credito, le spese sostenute, concernenti gli interventi agevolati, potranno essere riconosciute nella misura pari al 50 per cento, a incremento del prezzo di acquisto (o costo di costruzione) del bene.

A riguardo viene proposto il seguente schema riepilogativo:

Infine, la Circolare approfondisce il comma 86 della Legge di Bilancio 2024. Esso, sempre in relazione a immobili che sono stati oggetto di interventi di ristrutturazione incentivati tramite Superbonus, prevede la possibilità di verifiche da parte dell’Agenzia delle Entrate in merito al fatto che se sia stata presentata, ove necessaria, la dichiarazione di variazione catastale.

Anche di questo ulteriore adempimento post intervento avevamo già parlato in precedenza (clicca qui).