Decreto prezzi MiTE e il nuovo Allegato A: i numeri, lo sviluppo e i contenuti

28 Aprile 2022

Nel suo ultimo appuntamento, il nostro Guest Editor di aprile ANFIT ci spiega il decreto prezzi MiTE e il nuovo Allegato A: i numeri, lo sviluppo e i contenuti

ANFIT, associazione nazionale che tutela la finestra Made in Italy, questa settimana ci spiega il decreto prezzi MiTE e il nuovo Allegato A: i numeri, lo sviluppo e i contenuti

La sintesi del percorso del decreto MiTE

La Legge di Bilancio 2022 ha “assorbito” e abrogato il testo del DL 157/2021, il famoso decreto anti-frodi, attraverso gli articoli 28-36, che ne hanno sostanzialmente trasfuso le disposizioni. Tra le varie indicazioni riprese dell’ex DL anti-frodi vi era anche quella che impegnava il MiTE a emanare un decreto in materia di valori massimi per talune categorie di beni entro 30 giorni dall’entrata in vigore del DL stesso. La Legge di Bilancio ha fatto proprio questo impegno, ma ne ha modificato l’arco temporale di riferimento, con la scadenza che è passata al 9 febbraio 2022.

Il Ministero non ha rispettato questo paletto temporale e il Decreto Prezzi è uscito dal MiTE il 14 febbraio, per poi entrare (finalmente) in Gazzetta Ufficiale il 16 marzo 2022. Il Decreto 75/2022 è un documento snello (in 8 pagine sono compresi 5 articoli e un allegato) che contiene la nuova disciplina in materia di limiti economici all’incentivabilità dei beni soggetti a detrazioni fiscali in edilizia. Esso introduce fondamentali modifiche al Decreto Requisiti Tecnici Ecobonus del MiSE e, in particolare, soppianta il famoso Allegato I del MiSE attraverso il proprio Allegato A.

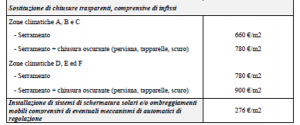

Decreto Prezzi e Allegato A: i numeri

È inevitabile partire dalle cifre e fare riferimento ai prodotti di interesse per il settore degli infissi: l’Allegato A al Decreto Prezzi fissa 660-780 €/mq come valore massimo per i serramenti (cui si aggiungono ulteriori 120 €/mq in caso di combinazione con chiusure oscuranti) con le cifre che variano a seconda della zona climatica e 276 €/mq per le schermature solari.

L’idea alla base del documento è quella di stabilire un tetto unico di riferimento per TUTTE le tipologie di bonus fiscali in edilizia. In altre parole, si è voluto fare in modo che una finestra da installare in zona E non possa ricevere incentivi superiori ai 780 €/mq, a prescindere dall’incentivo fiscale di riferimento.

Il percorso per raggiungere questo obbiettivo è stato però travagliato. Un aspetto, in particolare, ha rappresentato un punto critico: l’omnicomprensività dei costi. Questa tematica non è affatto nuova ed era stata al centro anche del dibattito legato all’elaborazione dell’Allegato I al Decreto 06/08/2020. In sostanza il Ministero (nel 2020 il MiSE, oggi il MiTE) puntava a definire a cifre “chiavi in mano”, che oltre a caratterizzare il valore del bene, fossero comprensive di IVA, posa e oneri accessori vari. In entrambi i casi l’azione delle Associazioni di categoria edilizie è stata decisiva e ha portato alla modifica di tale impostazione. Nel caso dell’Allegato I ciò risultava particolarmente evidente già leggendo il titolo della relativa tabella, che, nonostante la rettifica finale garantita attraverso la frase “I costi esposti in tabella si considerano al netto di IVA, prestazioni professionali e oneri complementari relative alla installazione e alla messa in opera delle tecnologie”, è sempre rimasto “Tabella 1 – Spesa specifica onnicomprensiva massima ammissibile della detrazione per tipologia di intervento”. Nel caso dell’Allegato A ciò emerge meno, ma si nota chiaramente confrontando la Relazione Illustrativa inizialmente circolata e il testo definitivo.

La ferma contrarietà all’idea delle cifre omnicomprensive deriva dal fatto che mentre i costi relativi a uno stesso prodotto possono essere definiti univocamente, quelli relativi all’installazione sono estremamente variabili e per loro natura non possono essere fissati a prescindere dalle caratteristiche del singolo intervento. Per quanto riguarda l’IVA, profondamente variabile in base al tipo di intervento e di bonus, non risulta neanche necessario fornire una spiegazione del perché fosse insensato inserirla all’interno di una soglia fissa predeterminata.

I contenuti più rilevanti del Decreto MiTE

Di seguito gli aspetti più rilevanti, oltre a quelli già trattati, contenuti nel documento:

- Incidenza sulle asseverazioni tecniche di congruità delle spese/1: l’Allegato A al DM del MiTE entra a gamba tesa su tali procedure. Infatti, a prescindere dal “listino” che ciascun tecnico adotterà per la verifica della congruità, e dalle cifre in esso contenute, il valore massimo di incentivabilità fissato dall’Allegato A rappresenterà sempre il limite superiore, anche se nel listino in questione è attribuita una cifra maggiore in relazione a quel prodotto;

- Incidenza sulle asseverazioni tecniche di congruità delle spese/2: il Decreto MiTE chiarisce che sarà necessario applicare i listini regionali/DEI/etc. ai costi non previsti nel decreto. Ciò significa, tra le altre cose, che anche voci come la posa in opera o la progettazione, se presenti, dovranno rispettare le indicazioni da prezzario;

- Campo di applicazione: l’articolo 2 del documento chiarisce che esso si applica in relazione ai beni indicati nell’Allegato A, per interventi soggetti, tra gli altri, a BonusRitrutturazione, Ecobonus, BonusFacciate (termico) e Superbonus110%, ai fini dell’asseverazione di congruità delle spese. Il tutto sia in caso di fruizione diretta della detrazione, sia di esercizio delle opzioni di cessione del credito o di sconto in fattura. Quindi, non rientrano nel campo di applicazione del decreto gli interventi e i prodotti che non hanno impatto termico;

- Tempistiche: il Ministero ha previsto che l’obbligo di adozione della nuova legislazione scatti in relazione agli interventi con titolo edilizio successivo all’entrata in vigore del decreto, prevista 30 giorni dopo la pubblicazione in GU, ovvero successivamente al 16 aprile 2022. Tale scelta, a differenza di quanto accaduto per altri decreti anche recenti (in riferimento al DL157/2021 è puramente voluto), è profondamente logica e mira a consente agli operatori di adeguarsi all’ennesimo nuovo quadro normativo con un minimo di tempo;

- Meccanismo di aggiornamento delle cifre: il DM stabilisce l’obbligo di aggiornamento annuale delle cifre contenute nell’Allegato Ain funzione dei dati raccolti da ENEA.

Le FAQ esplicative ENEA/MiTE

Il Decreto MiTE è stato uno degli argomenti principali dell’ultimo periodo ed è stato oggetto principale di numerosi incontri/webinar/presentazioni/etc.. In più d’una di queste sedi gli autorevoli relatori hanno informato la platea che al Decreto 75/2022 sarebbe seguita una circolare esplicativa redatta congiuntamente tra il Ministero per la Transizione Ecologica e l’ENEA. Tale documento è stato pubblicato il 12 aprile sotto forma di 6 FAQ sul tema: la prima riguarda il campo di applicazione dell’asseverazione di congruità delle spese, la seconda le lavorazioni comprese all’interno dei costi definiti dall’Allegato A, la terza le modalità con cui trattare i costi non ricompresi nelle voci elencate nell’Allegato A, la quarta la questione della possibilità di ricorrere ai nuovi prezzi, la quinta il tema della coordinazione tra i massimali dell’Allegato A e le cifre contenute nei prezzari e la sesta le modalità di utilizzo dell’Allegato A in relazione agli interventi di efficienza energetica per i quali non è necessaria l’asseverazione della congruità delle spese.

Particolare rilievo è stato subito attribuito alle indicazioni contenute nelle FAQ 2 e 5. La 2 in prima battuta ha ribadito che le cifre riportate nell’Allegato A sono riferite alla fornitura dei soli beni e non alle opere compiute. Poi è scesa più nel dettaglio chiarendo che tali cifre sono da riferirsi all’insieme dei beni che concorre alla realizzazione delle tipologie di intervento elencate in tabella. Tutto ciò è ulteriormente precisato attraverso una serie di esempi, tra cui uno dedicato proprio agli infissi. Esso recita che, tra i costi esposti in allegato A relativi agli infissi vanno computati la fornitura di infisso, telaio, controtelaio, cassonetto, tapparella, rullo avvolgibile, avvolgitore, persiane e, ove previsto, componentistica dell’impianto elettrico.

La FAQ 5, invece, ha chiarito finalmente che l’asseverazione della spesa sostenuta deve prevedere un doppio controllo, sia rispetto ai prezzari, sia rispetto al DM costi massimi. Andando più nel dettaglio il documento precisa testualmente che il controllo rispetto ai prezzari comporterà la verifica della spesa sostenuta rispetto all’opera compiuta (fornitura e installazione): il controllo rispetto al DM costi massimi comporterà la verifica della spesa sostenuta rispetto alla sola fornitura dei beni (FAQ n. 2). La spesa ammissibile asseverata sarà quindi pari al valore minore tra (i) quella derivante dai due controlli e (ii) la spesa sostenuta.

Il rapporto tra prezzari e decreto MiTE

Il Decreto MiTE non è un prezzario, ma fornisce attraverso l’Allegato A indicazione in merito ai limiti massimi alla detraibilità delle spese legate ai prodotti in esso elencati. Ciò significa che, in caso risulti necessaria l’asseverazione di congruità delle spese, i professionisti si troveranno a utilizzare questi due strumenti in parallelo e non in alternativa, come chiaramente precisato anche nella FAQ 5 pubblicata da ENEA/MiTE. A livello concettuale, quindi, i livelli di analisi da svolgere diventano 3:

- Verifica del rispetto della detrazione massima ammissibile riferita all’intervento;

- Verifica del rispetto dei valori massimi di incentivabilità riferiti ai valori dei beni indicati nell’Allegato A;

- Verifica del rispetto dei limiti da prezzario, in caso di asseverazione.

Il fatto che le cifre indicate nell’Allegato A e quelle raccolte nei prezzari facciano riferimento a grandezze diverse (soli beni vs. opere compiute) richiede una procedura di omogeneizzazione. Ciò è sicuramente fattibile da parte dei tecnici, ma costituisce un ulteriore appesantimento della procedura complessiva.

Il quadro complessivo a seguito delle ultime modifiche di legge

Tirando le fila, nonostante le tempistiche dilatate e le zone d’ombra suddette, il giudizio sulla versione definitiva del provvedimento del Ministero della Transizione ecologia risulta positivo.

L’accoppiata tra questo testo e quello del Decreto 13/2022 che ri-disciplina gli strumenti di cessione del credito e sconto in fattura, costituisce il quadro di riferimento per il settore dell’edilizia incentivata. C’è da augurarsi che, nonostante alcuni difetti, il quadro legislativo rimanga stabile e smetta di subire mutamenti continui.

Tutto questo mentre si è recentemente sbloccata la situazione relativa alla modifica dell’articolo 28 del Decreto Sostegni Ter, che per molti aveva causato il blocco della cessione del credito derivante dagli incentivi. I principali correttivi sono stati apportati dal DL 13/2021, che è poi stato assorbito in sede di conversione in legge del Decreto Sostegni Ter stesso (DL 4/2022). Tali modifiche hanno parzialmente riavviato la circolazione dei crediti, consentendo nuovi passaggi in relazione al mondo bancario.

A questo riguardo va comunque sottolineato che, nonostante le numerosissime modifiche alla disciplina della cessione del credito, l’operatività del servizio di sconto/cessione del credito messo a disposizione da ANFIT SRL non è mai stata influenzata da nessuna di queste modifiche, rimanendo sempre piena.

Leggi il primo articolo del guest editor di aprile di ANFIT

Leggi il secondo articolo del guest editor di aprile di ANFIT

Leggi il terzo articolo del guest editor di aprile di ANFIT